こんにちは!

今日も絶好調の!

ボックルヘアのTOMOです。

今回はまたまたお金の話。

題名にも書きましたが、積み立て保険を元本割れ覚悟で解約しました。

元本は約90万円。

元本割れの金額は約15万円です。

この積み立て保険は約4年前に入った保険です。

無知だった自分が恥ずかしい。😭

今回は、僕が損した陥った積み立て保険の仕組みと、解約に踏み切った理由と、今後の返ってきたお金の使い道について書きたいと思います。

<目次>

- 積み立て保険ついて

- 解約の理由

- 返ってきたお金の使い方

この順序で書いていきたいと思います。

僕も専門家ではないので、間違いや勘違いしてる部分があると思います。

この情報が全てだと思わず一例として読んでもらえると嬉しいです。

このブログで皆さんが、損してるかもしれない保険を見直すきっかけになると嬉しいです。

【積み立て保険ついて】

保険には大きく分けて、「掛け捨て」と「積み立て」の2つのタイプの保険があります。

掛け捨て保険とは

満期や更新、中途解約時などにお金が戻ってこないタイプの保険です。「払った保険料=掛け金が戻ってこない=捨てている」という意味で「掛け捨て」と呼ばれています。

積み立て保険

積立保険とは、満期時や解約時に保険料から積立、運用されたお金が戻ってくる貯蓄性が高い保険のことをいいます。

代表的なものとしては、

- 学資保険

- 個人年金保険

- 終身保険

などがあります。

契約者が払い込んだ保険料は保険本来の目的である保障のための部分と貯蓄のための部分に分けられます。

満期時や解約時に戻ってくるのは、貯蓄のために積み立てられ、運用されたお金です。

そして僕が今回、解約した保険は積立タイプのの個人年金保険「しあわせ物語」です。

個人年金保険「しあわせ物語」

ざっくり説明すると、長生きのリスクを避けるためや、老後の生活資金が年金だけじゃ不安な人がかける保険です。

僕が保険に加入したのもそのリスクを避けるためです。

<保険内容>

僕の場合ですが33?34歳の時に加入し、65歳まで月額2万円。

65歳からか70歳から、10年間で元本と利息を受け取るシステム。

69歳まで掛けることになるので、僕が「しあわせ物語」に支払う元本は696万円。僕が老後受け取る時には、この元本が106%になって返ってくる。

保険内容など詳しくは➡︎「しあわせ物語」WEB・シミュレーション

【解約の理由】

解約の理由は3つ

- 60歳代で月々2万円は無理

- 返還率に疑問

- 元本割れを覚悟できた

この保険の中身を勉強すると、しあわせとはほど遠い内容だった!

① 60歳代で月々2万円は無理

今は生活を圧迫することなく。

月々2万円の保険を払えていますが、これが50・60代になった時に変わらず生活を圧迫しないのか?

20年後の自分を考えた時・・・。

年金もまだ入ってこない60歳代で月額2万円って結構きついんじゃないの?と不安になりました。

将来はどうなるかわからなのので、固定費はなるべく安くしておきたい。

②返還率に疑問

保険開始から満期までは約29年。

1年間の掛け金:24万円 ✖️ 年数:29年= 696万円。

満期での返還率は106%。

696万円の106%は、7,377,600円

7,377,600円➖696万円=417,600円

安っ!!

29年も待って42万円にも満たない。

しかも、自分のお金なのに一括では支払ってもらえない。

10年かけて、全額手元に戻ってくる仕組みだそうです。

この状況がお得だと思いますか?疑問です。

③ 元本割れの覚悟ができた

満期で106%のリターンがある分、途中解約すると元本割れします。

約4年月額2万円を積み立て、僕の元本は約90万円。

この90万円が今解約すると75万円になります。

元本割れの金額は15万円。

この元本割れこそが、この保険を今まで解約できなかった足かせでした。

29年も預けて40万円しか増えないのに、15万円も元本割れで持っていかれる。

悪魔です!!

保険会社が儲かるわけです。

いや!今は解約して良かったと思います。

それがなぜかと言うと、お金のことが少しづつ分かってきたから。

お金の勉強をすることで、損切りと複利の考え方を知りました。

<損切り>

□損切りとは

購入した株式などの価格が下落して、そのまま保有し続けた場合、さらに株価が下落して損失額が膨らむ可能性もあるため、損切りをして損失額を確定させることで、それ以上損失が膨らまないようにすることができます。

僕の場合は株ではなく保険です。

一見、今解約する方が損が大きい気がするるかもしれませんが、

次に説明する複利を考えると、今解約していた方が損は少なくて済むのです。

保険なので預けた金額が下落と言うことはありませんが、途中解約をすれば今回のように元本割れします。

これはたとえ10年後であっても、解約すれば元本割れします。

29年も預けて40万円しか増えないのに、50代で何かあって月額2万円の支払いが難しくなったとき、何十年かけてても元本割れのリスクがあることを考えると、

これは時間とお金の無駄だと思い、損切りの発想で解約しました。

<複利>

□複利とは

運用で得た収益や利息を再び投資することで、利息が利息を生んでふくらんでいく効果のことをいいます。時間をかければかけるほど、お金自身が働いて稼ぐ金額が増えていくわけです。

つまり100万円を金利2%で1年間預けると。

1年後には102万円になる。

この場合、2万円は、元金に対してついた利子である。

この2万円も含めて、102万円を金利2%で次の年も預けると、

1年後には104万円となるのではなく、104万400円になる。

この400円は利子である2万円についた利子である。

このように、利子にもまた利子がつくことを、「複利」という。

この複利を考えシミュレーションしてみた。

<シミュレーション>

今回は僕の大好きな楽天証券のシミュレーションを使って計算してました。

証券口座がなくても誰でも使えるので使ってみてください。

条件:

月額2万円を、第一生命の株の配当利回り3.64%(きょう現在の配当利回り予想の数字です)

10年間と29年間でシミュレーションしてみました。

簡単に言うと、

「毎月、第一生命の株を2万円分買って行ったら、お金がどのくらい増えるか?」をシミュレーションしたってことです。

保険に入るのではなく、株に投資したらと言うことです。

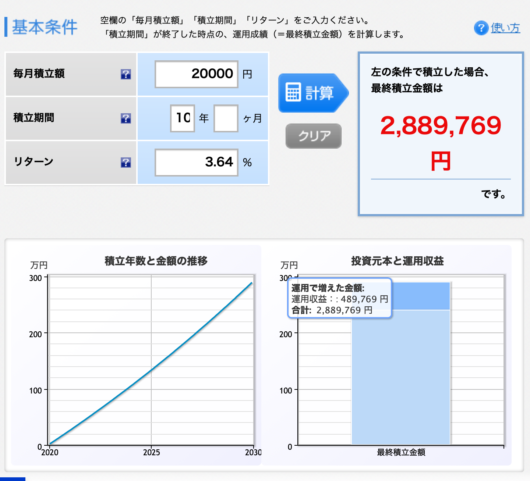

■10年積み立てた場合

ちょっと見にくいですが、

10年間で、元本が240万円。

増えた金額が+489,769円で、合計2,889,769円になります。

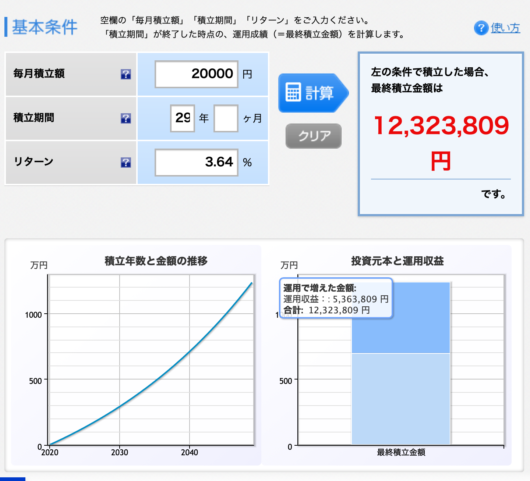

■29年積み立てた場合

元本が696万円。

増えた金額が+5,563,809円。合計12,323,809円。

これが複利の力!

もちろん2万円じゃ第一生命の株を買うことは出来ませんし、配当利回り3.64%も変動するので、全て計算通りにはいきませんが、

勉強していけば投資信託や株で利回り3.64%と言うのは、そんなに難しくない数字です。

もちろんシミュレーション通りにはいかないでしょうが、

勉強しなければ29年間で41万円しか増えないのに、

勉強すれば29年間で5,563,809円になる可能性がある。

皆さんならどっちを選びますか?

僕は556万円の可能性を選んだので、元本割れしました。

そしてこの動画も、僕の背中を押してくれました⬇︎

僕みたいにお金の知識が少ない人はぜひ聞いてほしい動画です。

【返ってきたお金の使い方】

もちろん自分で運用していきます。

当面は今までの月額2万円を投資信託で積み立てていこうと思います。

もちろん手数料の安い楽天証券で!(笑)

戻ってくる75万円に関しては、しっかり勉強して運用していきたいと思います。

【まとめ】

今回僕は個人年金の積み立て保険を解約しました。

元本割れの金額は15万円。

とても痛い金額ですが、高い勉強代として割り切って解約に踏み切りました。

最近ちょいちょいお金のことについてブログを書きますが、毎回思うことは。

知らないってことは損!

情報弱者は無駄なお金を払わされてることを実感します。

無駄に搾取されないためにも、僕が学んだことをブログを読んでくれているあなたにも共有できると良いなと思います。

余談ですが、、、

解約手続きのためにわざわざ福岡から来てくれた、

おばちゃんの車がレクサスだったのも・・・解約の決め手。

おばちゃんがレクサスに乗れるのは、おばちゃんが頑張ったからに違いないが・・・

知らないってことは、搾取され続ける人生になるなと痛感した瞬間でした。

18年くらいかけてる高い生命保険も、4年かけた個人年金もおばちゃんのレクサスの一部に・・・。

そういえば2年前は、フォルクスワーゲンだったな・・・!

クソが!!

以上!

今回は保険を解約してみたボックルヘアのTOMOでした。

今回のブログが

「面白かった」「参考になった」と思った方は、

Twitter・Facebookでイイね👍シェアしてもらえると嬉しいです。😄

だったら!解約せんかったら良いやん!